香港の月次給与計算時の留意点について。TMF Group日本企業事業部(APAC)

前回までの二回にわたり、香港における給与所得税、事業所得税につき、ご説明を致しました。今回は若干視点を変え、香港雇用条例(Employment

Ordinance)に基づく給与計算時の留意点を、簡単にご説明致します。香港では給与所得税の源泉徴収制度が無く、且つMPFを除き、強制的な社会保険制度も無い為、月次給与計算を社内で処理している企業が多く見受けられます。ただし、各種手当の計算及び受給権利の判定には、雇用条例の正しい理解が必要であり、項目ごとに微妙に異なるルールの正確な理解は容易ではありません。

以下では給与計算時に正確な判断が必要とされる項目の一例として、解雇(退職)予告手当(payment in lieu of notice)及び、疾病手当

(sickness allowance)についてご説明致します。

解雇(退職)予告手当

解雇(退職)予告手当は、雇用主から(解雇する)従業員に対して支払う、或いは(雇用契約書で合意された通知期間を満了せずに退職する)従業員から雇用主に対して支払う場合の二通りがあります。雇用契約書に通知期間が明記してある場合にはそれに準ずることになりますが、雇用契約書に特段の定めがない場合には、雇用条例の規定に準じなければなりません。雇用条例上は試用期間中の従業員が、試用期間1ヵ月目に解雇された(或いは辞職

した)場合、解雇(退職)予告手当の支払いは必要ありません。雇用契約書に試用期間が明記されておらず、従業員が4週間の継続勤務を終了し、且つ、

当該4週間の各週の勤務時間が18時間以上の場合には、解雇(或いは退職)通知を行った雇用主(或いは従業員)は相手に対し、1ヵ月分の解雇(退職)

予告手当を支払わなければなりません。

雇用主から支払われた解雇予告手当は全額課税となります。なお、課税関係が発生する時点は以下のいずれか早い方となります。

○雇用主が解雇予告手当の支払いに同意した日、

或いは

○雇用関係が打ち切られた日

前述の通り、解雇(退職)予告手当は必ずしも、雇用主から従業員への支払いではなく、従業員から雇用主への支払いの場合もあります。1ヵ月の通知期間を必要とする従業員が、2015年7月1日に通知期間無しに退職し、雇用主に1ヵ月分の給与を返金した場合、給与所得税務上はこの支払いを当該年度の課税対象所得から控除することは出来ません。退職した従業員の手元に残る2015/16課税年度の給与所得は([2015年4月~6月までの3ヵ月分の給与]‒[1ヵ分の給与相当額(返金)])の計2ヵ月分となりますが、給与所得税の計算上は2015年4月から6月までの3ヵ月分の給与が全額課税対象所得となります。

疾病手当

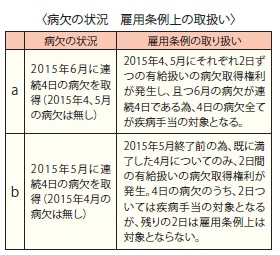

雇用条例上は、継続雇用の従業員については、最初の12ヵ月間は1ヵ月が満了するごとに2日の疾病手当の対象となる、有給扱いの病欠(paid

sickness days)取得権利が発生します(2年目以降は満了した1ヵ月につき4日)。雇用条例上、疾病手当は4日以上の連続した病欠の場合にのみ支払い義務が発生する為、2015年4月1日に雇用された従業員の場合、以下のようなケースが考えられます。

なお、香港雇用条例の定めは最低限の法律上の規定となります。社内規程、各雇用契約書にて雇用条例を上回る手当が定められている場合には、上記

なお、香港雇用条例の定めは最低限の法律上の規定となります。社内規程、各雇用契約書にて雇用条例を上回る手当が定められている場合には、上記

とは取扱いが異なる場合もありますので、ご確認下さい。

*上記はあくまで一般的なルールです。個別のケースについては別途各アドバイザーにご相談下さい。

〈執筆者プロフィール〉

〈執筆者プロフィール〉

浅田緑(あさだ・みどり)

TMF Group日本企業事業部(APAC)アソシエイト・ディレクター、英国勅許税理士。

世界4大会計事務所のロンドン、香港事務所での駐在員税務分野における10年以上に渡るコンサルティング経験を持つ。2012年10月より、世界80ヵ国

に120の拠点を持つグローバルファーム、TMF Groupの一員として、香港を拠点に広くAPACの日系企業に対し、税務、会計、法務事務、人事・給与計算に関するコンプライアンス及びコンサルティングサービスの提供を行っている。

電話:(852)3188-8216

電話:(852)3188-8216

Eメール:midori.asada@tmf-group.com

サイト:http://www.tmf-group.com

お得なクーポン満載のPPW公式LINE友だち登録はこちらから!

お得なクーポン満載のPPW公式LINE友だち登録はこちらから! ぽけっとページウィークリーバックナンバー No.909

ぽけっとページウィークリーバックナンバー No.909